Finanzas Personales

Las claves de la cotización obligatoria para los independientes

Los cotizantes podrán escoger entre un régimen general y uno de gradualidad transitoria. En ambas modalidades se busca aumentar de a poco la retención del 10% que afecta a las boletas de honorarios.

Por: Maite Pizarro y Constanza Ramos | Publicado: Lunes 21 de enero de 2019 a las 13:12 hrs.

- T+

- T-

Compartir

Si es independiente, probablemente sabe que a partir de la operación renta de este año comenzará a operar cotización obligatoria para los regímenes de protección social. La nueva legislación que modifica el mecanismo y que fue aprobada el mes pasado, no cambia el hecho de que todo trabajador independiente que emita boletas de honorarios por un monto bruto anual igual o mayor a cinco ingresos mínimos mensuales ($ 1,3 millones totales en el año), será obligado a cotizar.

Pero sí, le incorpora gradualidad a esta nueva obligación y además excluye de lo anterior a hombres de 55 años o más, y a mujeres de 50 años o más.

Adicionalmente, “la nueva ley aumentará gradualmente la retención del 10% que afecta a las boletas de honorarios en 0,75% por año, a partir del año 2020, hasta llegar a 17% en 2028”, sostuvo la subsecretaria de Previsión Social, María José Zaldívar. Esto, porque además de la cotización para la pensión que estaba incluida en la ley original, la modificación incorpora la cotización al resto de los ítems de la seguridad social, como por ejemplo salud y seguros de accidentes en el trabajo.

La gradualidad

Además, los trabajadores independientes en la próxima operación renta podrán escoger entre dos alternativas de cotización: régimen general y gradualidad transitoria. En el primer caso deberán destinar el total de su 10% de retención a cotizaciones de seguridad social, mientras que en el segundo caso su aporte irá aumentando de forma gradual. En ambos casos las cotizaciones estarán afectas al mismo tope imponible que se le aplica a los trabajadores dependientes, que es 78,3 UF ($ 2,1 millones mensuales)

Los trabajadores a honorarios que no estén afiliados a una AFP, y que coticen por primera vez en el sistema, pasarán de forma automática a la cartera de afiliados de la AFP de menor costo (AFP Modelo). Por otra parte, quienes ya estén afiliados a una, verán reflejados sus aportes en su cuenta individual en la administradora de pensiones a la que pertenezcan.

Régimen general

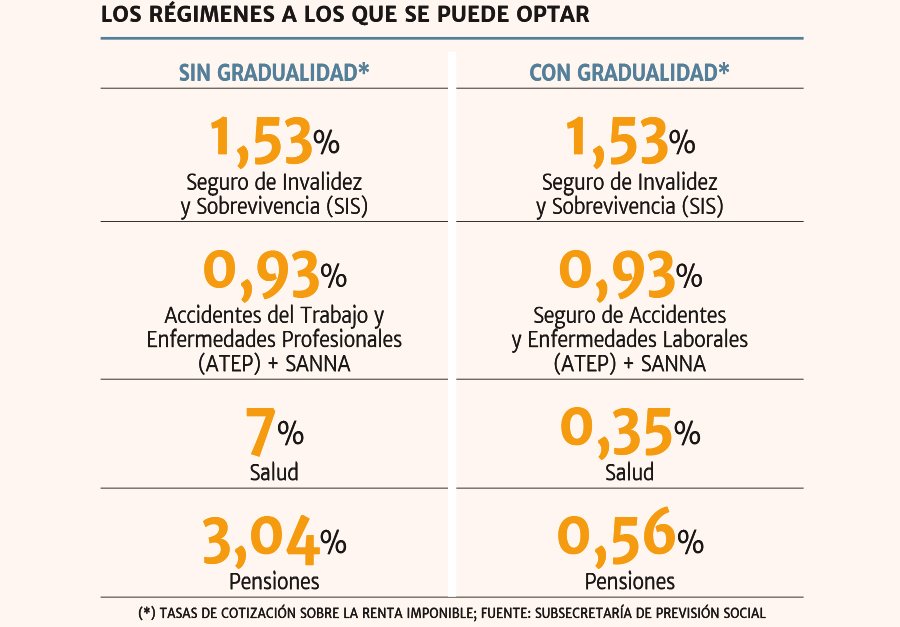

Si el trabajador opta por este régimen, se le descontarán las cotizaciones calculadas sobre una renta imponible correspondiente al 80% de su remuneración bruta anual. Esto implica que el primer año, se le descontará a cada trabajador independiente el 10% total de su devolución de impuestos para pagar las siguientes cotizaciones previsionales (Ver Tabla):

Los trabajadores que opten por esta alternativa tendrán diferentes ventajas a cambio de destinar el total de su retención de impuestos a seguridad social. Una de ellas es que en el caso de que un trabajador presente licencia médica, para determinar el monto de esta "se considera como renta imponible mensual el promedio de la renta imponible obtenida por el trabajador independiente en el año calendario anterior (2018), esto es, la renta imponible anual dividida por 12”, señaló la subsecretaria.

Régimen gradualidad transitoria

En el caso de los trabajadores que escojan la gradualidad, partirán cotizando por una renta imponible menor. Es decir, por 5% en vez del 100% de su remuneración imponible anual. Por lo tanto, a diferencia del régimen general donde la devolución de impuestos completa (10%) se irá a seguridad social, las cotizaciones de este segundo grupo sumarán el 2,69% de la renta bruta anual.

Por esta razón, estos trabajadores podrán recibir una parte de su devolución de impuestos, correspondiente al 7,31% (Ver Tabla). Eso sí, como dice el nombre, su cotización irá aumentando de forma gradual año a año. Para 2020 cotizarán sobre un 17%, y pagarán 4,4% de cotizaciones, por lo que se les devolverán 5,56%.

Dentro de estas estimaciones se ha considerado una comisión de un 1,14% para la AFP de la elección del trabajador. De esta manera, a menor cobro de comisión de la AFP, mayor es la devolución que tendrá el trabajador.